|

||||

| Pensionsreform:

Notwendigkeit oder Budgetschmäh

Gerade erst ist die letzte Pensionsreform von 1997 mit Anfang Jänner

in Kraft getreten, schon widmet sich auch die neue Bundesregierung dem

Thema Einsparungen im Pensionsbereich. Kommen heute auf einen Pensionisten

1,6 Erwerbstätige, welche dessen Pension mitfinanzieren, so wird dieses

Verhältnis im Jahre 2030 nur mehr 1:1 betragen. Aufgrund dieses demographischen

Wandels der nächsten Jahrzehnte, so die Kritiker des derzeitigen staatlichen

Pensionssystems, sei dieses in Zukunft nicht mehr finanzierbar. Falsch,

entgegnen andere Experten: Die Finanzierung des Pensionssystems hänge

vor allem von der Produktivität der Wirtschaft ab und diese steigt

unablässig.

Das österreichische Pensionssystem ein Reförmchen nach dem anderen Die Mitte Februar durch die neue Bundesregierung eingesetzte Expertenkommission

zur Reformierung der Pensionen hat keinen leichten Stand. Die beiden letzten

Pensionsreformen von 1996 und 1997 wurden unter dem politischen Druck einer

notwendigen Budgetentlastung jeweils innerhalb weniger Monate aus dem Boden

gestampft mit dementsprechend dürftigen Ergebnissen. Auch diesmal

geht es eher um eine Entlastung des Budgets im Ausmaß von 15 Milliarden

Schilling als um eine ernst gemeinte und tief gehende Reform des österreichischen

Pensionssystems. Eine solche würde, wie auch Sozialexperte Mag.

Karl Wörister von der Wiener Arbeiterkammer betont, mehr Zeit

als nur einige Wochen benötigen. Beispiele für gründliche

Reformprozesse sind etwa Schweden, das sich für die letzte Pensionsreform

10 Jahre Zeit genommen hat, oder die Schweiz mit sogar 14 Jahren.

Frühpensionisten die Pülcher der Nation? Die derzeitige Diskussion dreht sich hauptsächlich um die verschiedenen

Gruppen der FrühpensionistInnen. Bereits ab 1. Oktober 2000 soll das

Zugangsalter zur Frühpension vierteljährlich um jeweils 2 Monate

angehoben werden. Bis zum Oktober 2002 soll dann das gewünschte Frühpensionsantrittsalter

von

56,5 Jahren bei Frauen und 61,5 Jahren bei Männern erreicht werden.

Allerdings müssen die Betroffenen zusätzlich mindestens 35 Jahre

lang Pensionsbeitragszahlungen geleistet haben. Gleichzeitig soll auch

das Antrittsalter zur vorzeitigen Alterspension wegen geminderter Arbeitsfähigkeit

von derzeit 55 Jahren bei Frauen und 57 Jahren bei Männern um jeweils

18 Monate steigen.

Bis zu 20.000 Arbeitslosen mehr Kritiker der Pensionsreformpläne verweisen darauf, dass die geplanten

Vorhaben lediglich zu einer Verlagerung der Probleme führen würden.

Zwar würde die Pensionsstatistik geschönt, dafür würden

die Kosten der Arbeitslosenversicherung durch vermehrte Arbeitslosigkeit

und die Kosten der Krankenkassen durch verlängerte Krankenstände

steigen. Laut Wörister kam es bereits in Folge der Pensionsreform

von 1996 zu einer Zunahme der Arbeitslosenquote bei der Gruppe der 55-

bis 59-Jährigen um mehr als drei Prozent. Nach unseren Schätzungen

ist durch die geplante neuerliche Anhebung der Altersgrenzen mit zusätzlich

15.000 bis 20.000 Arbeitslosen zu rechnen.

Mehr Staat oder weniger Unbestritten ist, dass der Anteil der älteren Menschen an der Gesamtbevölkerung

in den nächsten Jahrzehnten steigen wird. Die daraus für die

Altersvorsorge gezogenen Schlüsse sind jedoch äußerst unterschiedlich

und zumeist eher ideologisch als wissenschaftlich begründet. Konjunktur

haben derzeit jene Auffassungen, die den baldigen Untergang des staatlichen

Pensionssystems prognostizieren und die Lösung in der Förderung

der privaten Altersvorsorge sehen; in die Defensive geraten sind jene,

welche weiterhin auf die öffentliche Pensionsvorsorge setzen.

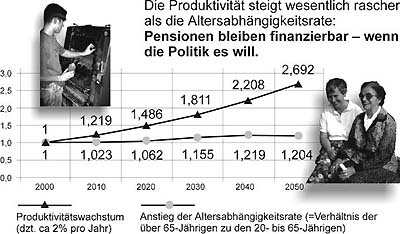

Produktivitätssteigerung garantiert Finanzierbarkeit Zu einem gänzlich anderen Ergebnis kommt eine mit EU-Mitteln durchgeführte Studie mit dem Titel Aging Anxiety: Much Ado About Nothing?, in welcher die langfristige Finanzierbarkeit der derzeitigen Pensionssysteme in den OECD-Ländern untersucht wird. Univ.-Prof. Dr. Georg Kirchsteiger vom Institut für Wirtschaftswissenschaften der Universität Wien, Mitautor der Untersuchung, erklärt im KORSO-Gespräch: Das derzeitige Pensionssystem wäre nur dann nicht mehr finanzierbar, wenn die Produktivität drastisch fallen würde das ist aber nicht zu erwarten. Seine Argumentation: Als Ergebnis der Produktivitätssteigerungen sollten auch in Zukunft die Bruttolöhne ansteigen; damit könnten die Pensionsbeiträge ebenfalls angehoben werden. Damit die Nettolöhne trotz steigender Pensionsbeiträge nicht sinken, sei, so Prof. Kirchsteiger, bloß eine jährliche Produktivitätswachstumsrate zwischen 0,15 und 0,25 % notwendig. Da aber in den letzten Jahrzehnten Zuwachsraten von jährlich ca. 2% zu verzeichnen waren, sei die Finanzierbarkeit des Umlageverfahrens aus ökonomischer Sicht gesichert. Die dafür notwendige Erhöhung der Pensionsbeiträge durchzusetzen, das sei jedoch eine politische Entscheidung.

Eigeninteresse der Versicherungen Angesichts dieser Ergebnisse verwundert es, dass die Bundesregierung

so stark auf private Vorsorge durch das Kapitaldeckungsverfahren setzt

noch dazu, wo die Verwaltungskosten der privaten Vorsorger, wie Wörister

betont, wegen der hohen PR-Kosten mit 10 bis 25% um ein Vielfaches höher

liegen als die der öffentlichen Pensionskassen, die mit ca. 4% auskommen.

Kirchsteiger vermutet hinter der einseitig geführten Debatte unwissenschaftlich

gesagt, ein Eigeninteresse der Versicherungen. Zudem werde mit der Einführung

des Kapitaldeckungsverfahrens die Pensionsvorsorge zu einem rein privaten

Problem und die Politik damit ihrer Verantwortung für diesen gesellschaftlichen

Bereich enthoben.

Joachim Hainzl

|

|

|

|

|